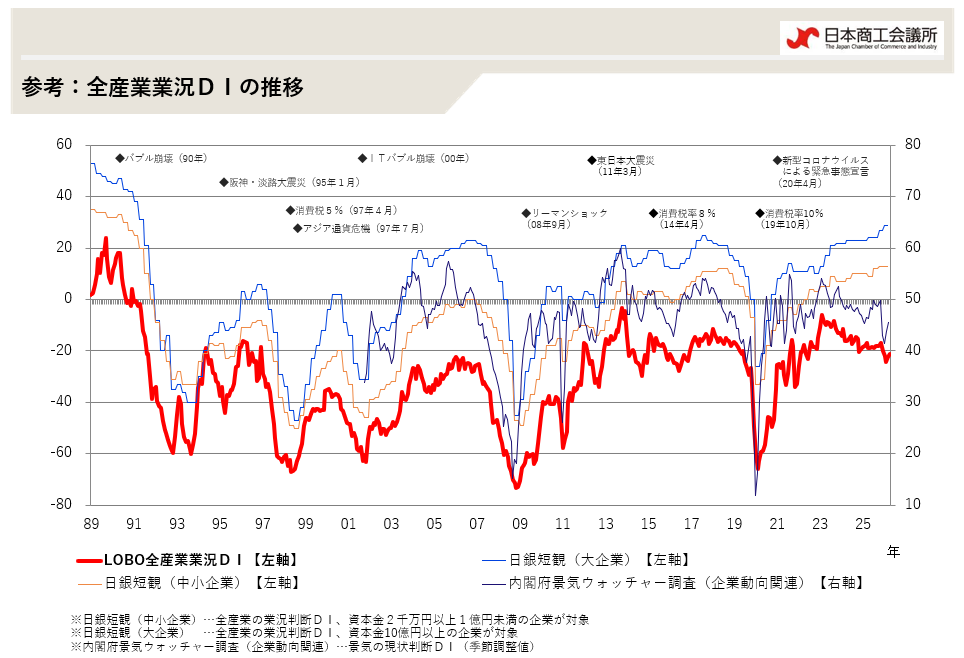

12月の全産業合計の業況DIは、▲17.2と、前月から+0.9ポイントのほぼ横ばい。堅調な観光需要や住宅投資の持ち直しのほか、北米向け輸出・新型車効果に下支えされた自動車を中心に、関連業種で業績改善が進む。他方、最低賃金の引き上げや人手不足を背景とする人件費の上昇、価格転嫁の遅れなどに加え、中国経済減速や暖冬の影響による受注・売上の減少を指摘する声も聞かれており、中小企業の景況感は、改善に向けた動きが鈍く、足踏み状況が続く。

CCI(CHAMBER OF COMMERCE AND INDUSTRY) -THE QUICK SURVEY SYSTEM OF LOCAL BUSINESS OUTLOOK-

{kind=link}