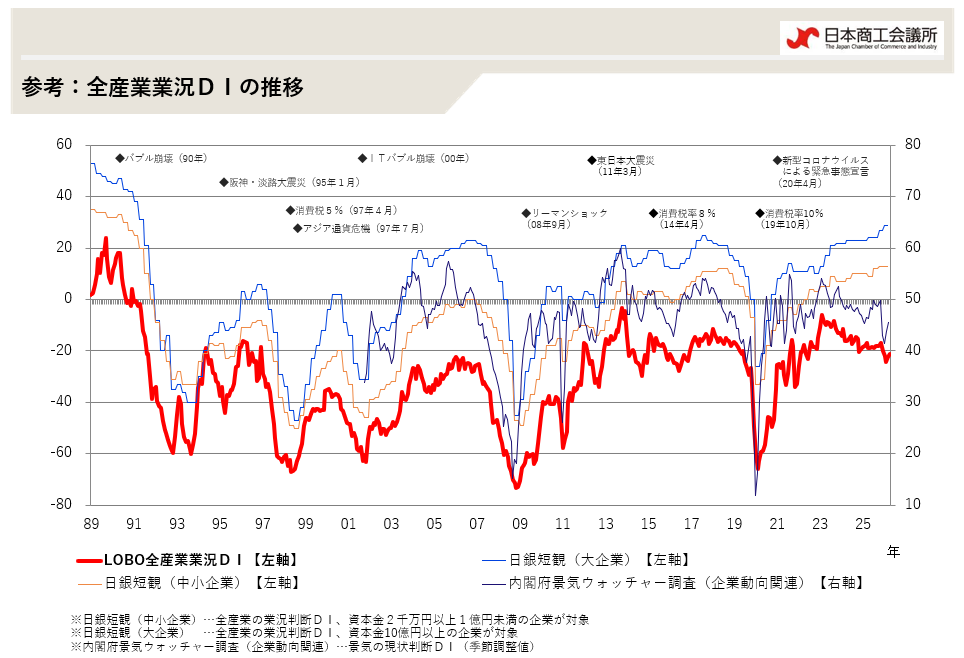

全産業合計の業況DIは、▲22.2(前月比+2.1ポイント)。引き続き全業種で中東情勢の緊迫化に伴うエネルギー・仕入価格の上昇等の影響が見られているが、中東情勢の緊張緩和に向けた動きや政府による対応の効果もあってか、一部事業者からは供給再開や代替品の提供等による影響の軽減が指摘されている。こうした中、建設業・製造業・卸売業で設備投資需要がけん引する形で引き合いが見られたほか、小売業で価格転嫁に進展が見られ、改善した。自治体による物価高対策の効果や夏のボーナスへの期待感が聞かれたものの、長引く物価高や円安の影響で消費マインドは弱めの動きが続いている。

CCI(CHAMBER OF COMMERCE AND INDUSTRY) -THE QUICK SURVEY SYSTEM OF LOCAL BUSINESS OUTLOOK-

{kind=link}