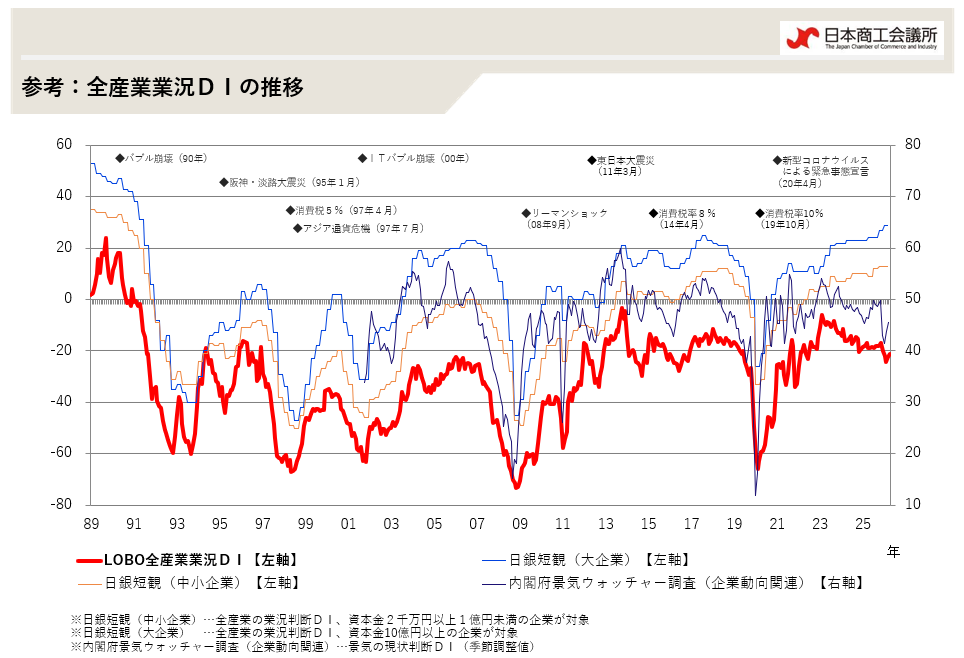

全産業合計の業況DIは、▲21.9(前月比▲1.9ポイント)。卸売業では、設備投資が堅調に推移する中、気温上昇に伴い春物衣料の引き合いが増加し、改善した。一方、建設業、製造業、小売業では、中東情勢の緊迫化に伴うエネルギー・仕入価格の上昇や調達困難化の影響が見られ、悪化した。サービス業もその影響を受けたが、行楽需要の拡大等により飲食店を中心に客数が増加し、ほぼ横ばいとなった。国際情勢の不安定化による利益率の低下やサプライチェーンの混乱による影響は大きく、中小企業の景況感は一段と厳しさを増している。

CCI(CHAMBER OF COMMERCE AND INDUSTRY) -THE QUICK SURVEY SYSTEM OF LOCAL BUSINESS OUTLOOK-

{kind=link}