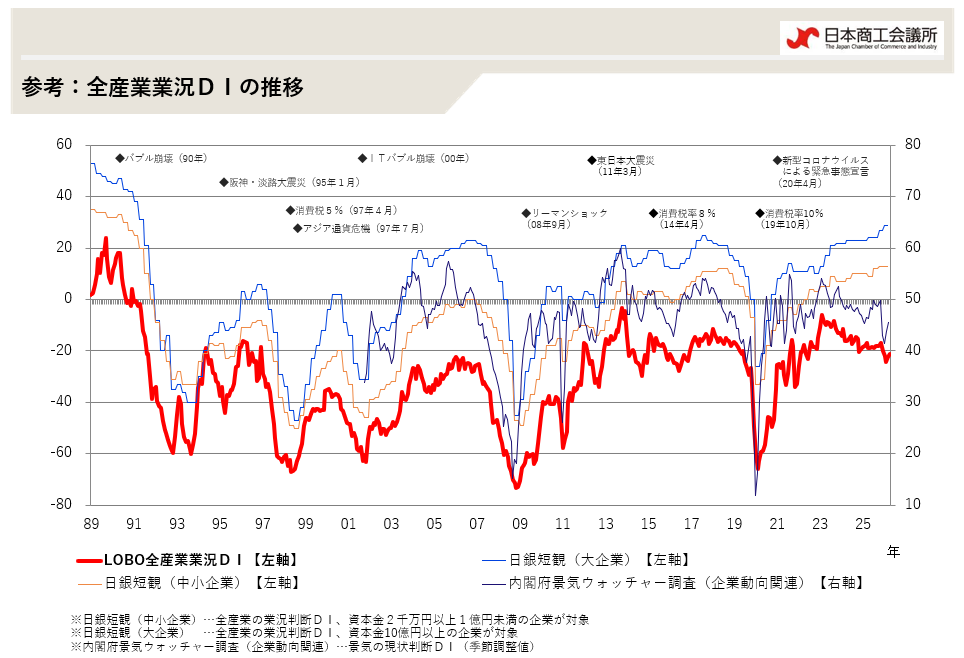

全産業合計の業況DIは、▲20.0(前月比▲3.2ポイント)。建設業では、長引くコスト高に中東情勢の緊迫化に伴う原油価格・資材価格の上昇が重なり、悪化した。製造業でも、住宅関連工事の減少を受けた木材製品製造業の引き合い減少に加え、原油価格・資材価格の上昇が足かせとなり、悪化した。また、燃料価格上昇に伴い消費者の節約志向も高まっており、卸売業やサービス業で飲食料品関係の引き合いが減少し、悪化した。高水準での賃上げや政府の物価高対策等が下支えとなり、消費マインドは回復傾向にあったものの、足もとの国際情勢の不安定化により、業況は再び悪化に転じた。

CCI(CHAMBER OF COMMERCE AND INDUSTRY) -THE QUICK SURVEY SYSTEM OF LOCAL BUSINESS OUTLOOK-

{kind=link}