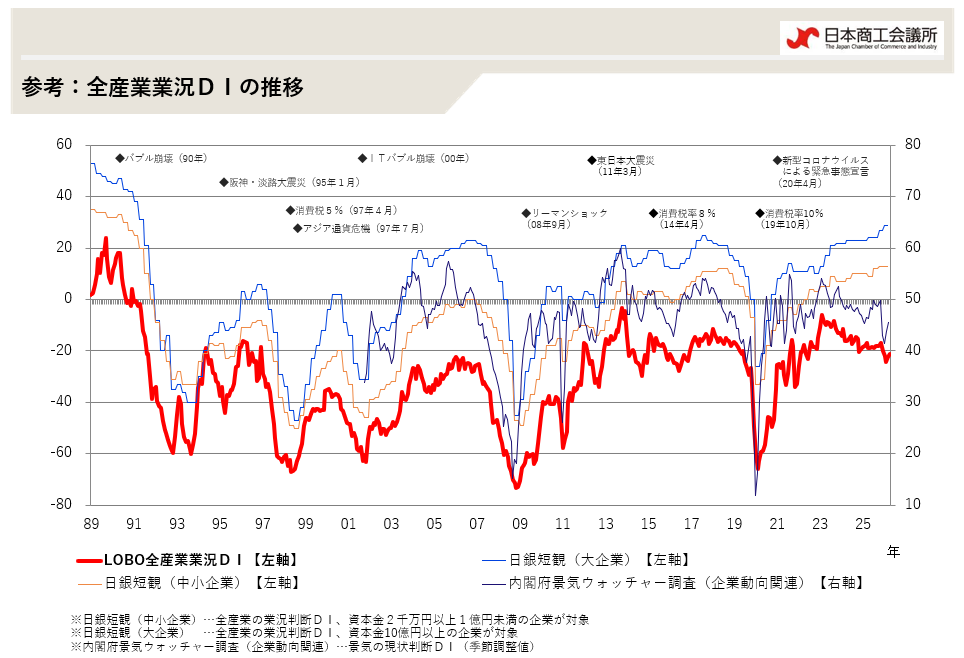

4月の全産業合計の業況DIは、▲21.0と、前月から+2.6ポイントの改善。ただし、今回の調査開始時点は熊本地震の発生前であることに留意が必要。業況DIは、堅調な観光需要や原材料・燃料価格の下落の恩恵、設備投資の持ち直しの動きに加え、「悪化」から「不変」への変化も押し上げ要因となった。金融市場の不安定な動きに対する懸念は和らぎつつあるものの、人件費上昇や受注機会の損失など人手不足の影響拡大、消費低迷の長期化、新興国経済の減速などから、中小企業の業況感は依然として鈍く、一進一退の状況が続いており、来月以降、熊本地震の影響を注視していく必要がある。

CCI(CHAMBER OF COMMERCE AND INDUSTRY) -THE QUICK SURVEY SYSTEM OF LOCAL BUSINESS OUTLOOK-

{kind=link}