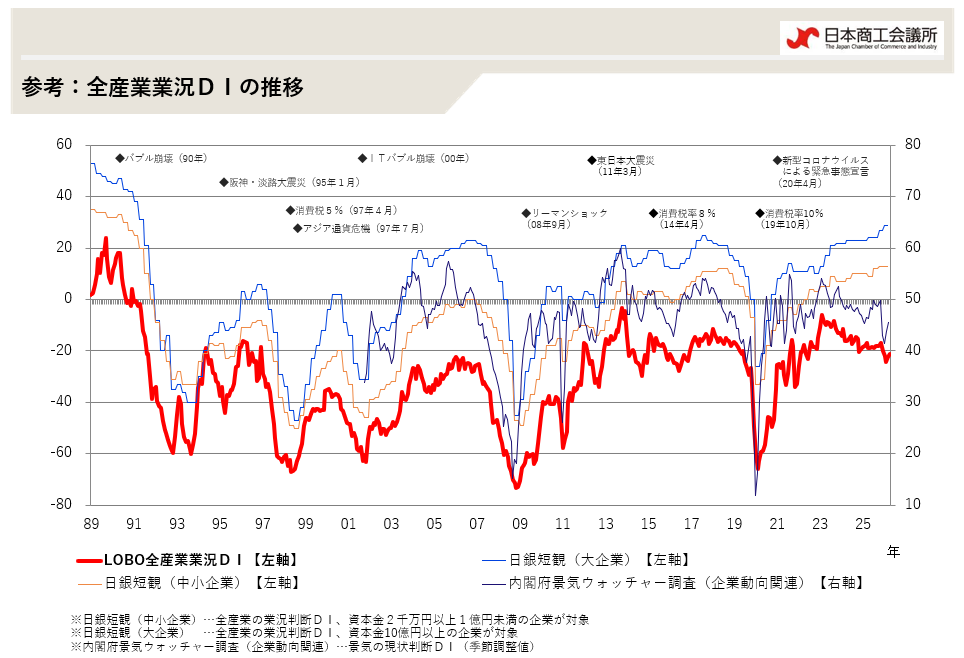

12月の全産業合計の業況DIは▲63.8と、前月に比べ▲3.8ポイントと、3カ月振りにマイナス幅が拡大した。業況は、雇用環境が最も厳しかった2009年7月(▲63.6)、前の景気後退局面の最悪月(2002年2月・▲63.1)と同水準の極めて厳しい状況となってきた。

CCI(CHAMBER OF COMMERCE AND INDUSTRY) -THE QUICK SURVEY SYSTEM OF LOCAL BUSINESS OUTLOOK-

12月の全産業合計の業況DIは▲63.8と、前月に比べ▲3.8ポイントと、3カ月振りにマイナス幅が拡大した。業況は、雇用環境が最も厳しかった2009年7月(▲63.6)、前の景気後退局面の最悪月(2002年2月・▲63.1)と同水準の極めて厳しい状況となってきた。

11月の全産業合計の業況DIは▲60.0と、前月に比べ+0.6ポイントと、前月とほぼ同水準で推移した。業況は、一部に持ち直しの動きがみられるが、全体としては緩慢で、低水準の横ばい状態のまま停滞感が強まっている。経済対策の効果などから、環境対応車や薄型テレビの販売は持ち直しているが、雇用・所得情勢の悪化による個人消費の減退や販売単価の低下、競争激化による低価格受注などにより売上の減少が続いており、企業の収益状況はさらに厳しさを増している。

10月の全産業合計の業況DIは▲60.6と、前月に比べ+0.8ポイントと、前月とほぼ同水準で推移した。業況は、最悪期を脱し、一部で底離れの兆しもみられるが、回復の足取りは鈍く、低水準の横ばい状態となっている。経済対策の効果などから、薄型テレビなど一部商品の売上は持ち直しているが、全体としては競争激化による低価格受注や販売単価の低下が続いている。企業の収益状況は厳しく、回復基調には至っていない。

9月の全産業合計の業況DIは▲61.4と、前月に比べ▲1.8ポイントとなり、7カ月振りにマイナス幅が拡大した。業況は、底離れの兆しが出ているものの足取りは鈍く、低水準の横ばい状態が続いている。経済対策の効果などから、売上は持ち直しの動きがみられるが、競争激化による低価格受注や販売単価の低下から企業収益は厳しい状態が続いている。

8月の全産業合計の業況DIは▲59.6と、前月に比べ+4.0ポイントとなり、6カ月連続でマイナス幅が縮小した。しかし、マイナス幅の縮小は、業況判断が「悪化」から「不変」への変更が主因であり、実態は低水準の横ばい状態が続いているとみられる。

7月の全産業合計の業況DIは▲63.6と、前月に比べ+0.6ポイントとなり、5カ月連続でマイナス幅が縮小した。ただ、マイナス幅の縮小ペースは一層鈍化している。業況は一旦底を打ったとみられるが、水準は依然として厳しく、楽観を許さない状況となっている。

6月の全産業合計の業況DIは▲64.2と、前月に比べ+1.5ポイントと、4カ月連続でマイナス幅が縮小した。業況は一旦底を打ったとみられるが、水準は依然として厳しく楽観を許さない。またマイナス幅の縮小ペースはやや鈍化している。

5月の全産業合計の業況DIは▲65.7と、前月に比べ+4.7ポイントと、マイナス幅が大幅に縮小した。前月比4ポイント以上のマイナス幅の縮小は2005年5月以来4年振り。依然厳しい水準ながら3カ月連続でマイナス幅が縮小するなど、底打ちへの期待がさらに増してきた。

4月の全産業合計の業況DIは▲70.4と、前月に比べ+2.4ポイントと、依然厳しい水準ながら2カ月連続でマイナス幅は縮小している。

3月の全産業合計の業況DIは▲72.8と、調査開始後の最悪値を記録した前月から底ばいが続いている。一方、全産業合計の売上DIは、調査開始後の最悪値を記録。需要不足による仕事の激減が浮き彫りとなっている。

※調査結果のプレス発表は、発表日当日の午前11時を予定しております。

| 調査月 | 公表予定日 |

|---|---|

| 2026年4月 | 4月30日(木) |

| 2026年5月 | 5月29日(金) |

| 2026年6月 | 6月30日(火) |

| 2026年7月 | 7月31日(金) |

| 2026年8月 | 8月31日(月) |

| 2026年9月 | 9月30日(水) |

| 2026年10月 | 10月30日(金) |

| 2026年11月 | 11月30日(月) |

| 2026年12月 | 12月28日(月) |

| 2027年1月 | 1月29日(金) |

| 2027年2月 | 2月26日(金) |

| 2027年3月 | 3月31日(水) |

{kind=link}