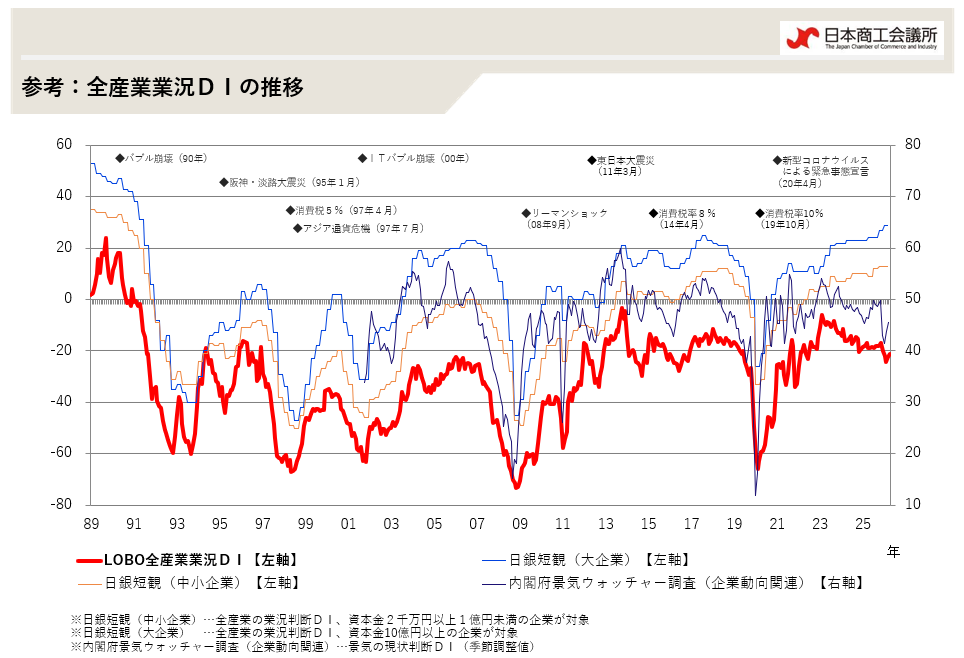

3月の全産業合計の業況DIは、▲23.6と、前月から▲0.8ポイントのほぼ横ばい。原材料価格や燃料費などの下落の恩恵が続く中、好調な観光需要による下支えのほか、設備投資にも持ち直しの動きがみられる。他方、人件費上昇や受注機会の損失など人手不足の影響拡大、消費低迷の長期化に加え、新興国経済の減速、不安定な金融市場など、取り巻く環境の厳しさがマインドを鈍らせており、中小企業の業況感は足踏み状況となっている。

CCI(CHAMBER OF COMMERCE AND INDUSTRY) -THE QUICK SURVEY SYSTEM OF LOCAL BUSINESS OUTLOOK-

{kind=link}