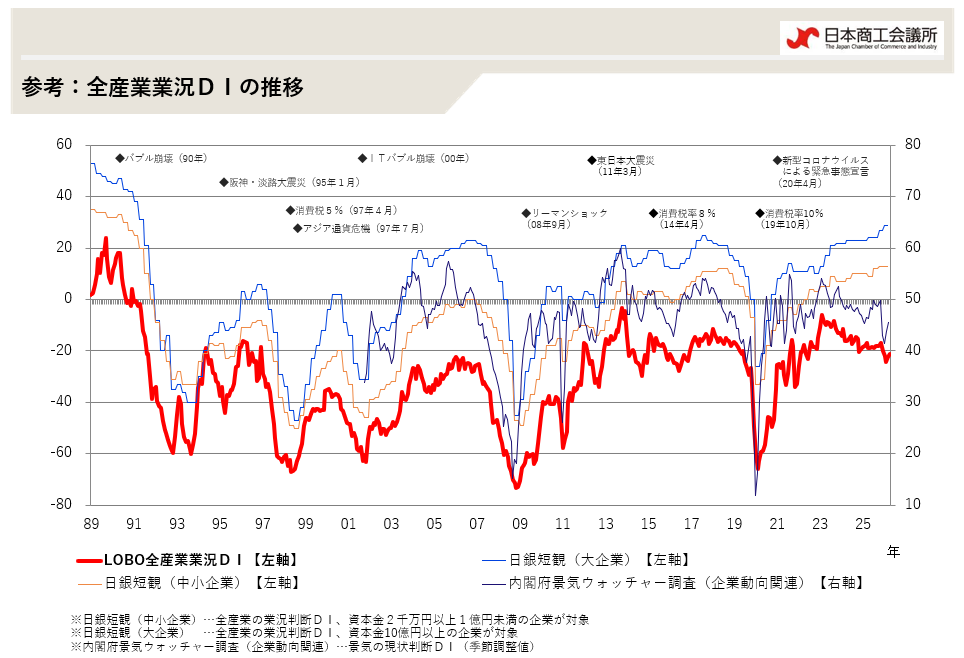

2月の全産業合計の業況DIは、▲22.8と、前月から▲3.4ポイントの悪化。観光需要による牽引のほか、原油安に伴い、原材料価格や燃料費、電力料金の下落の恩恵を指摘する声が聞かれたものの、人手不足と人件費の上昇が足かせとなる中、消費低迷や中国経済減速による受注減などが全体を押し下げた。また、株価・為替の不安定な推移も中小企業のマインドを下押ししており、昨年秋頃から足踏み状況が続いていたが、足元では弱い動きがみられている。

CCI(CHAMBER OF COMMERCE AND INDUSTRY) -THE QUICK SURVEY SYSTEM OF LOCAL BUSINESS OUTLOOK-

{kind=link}