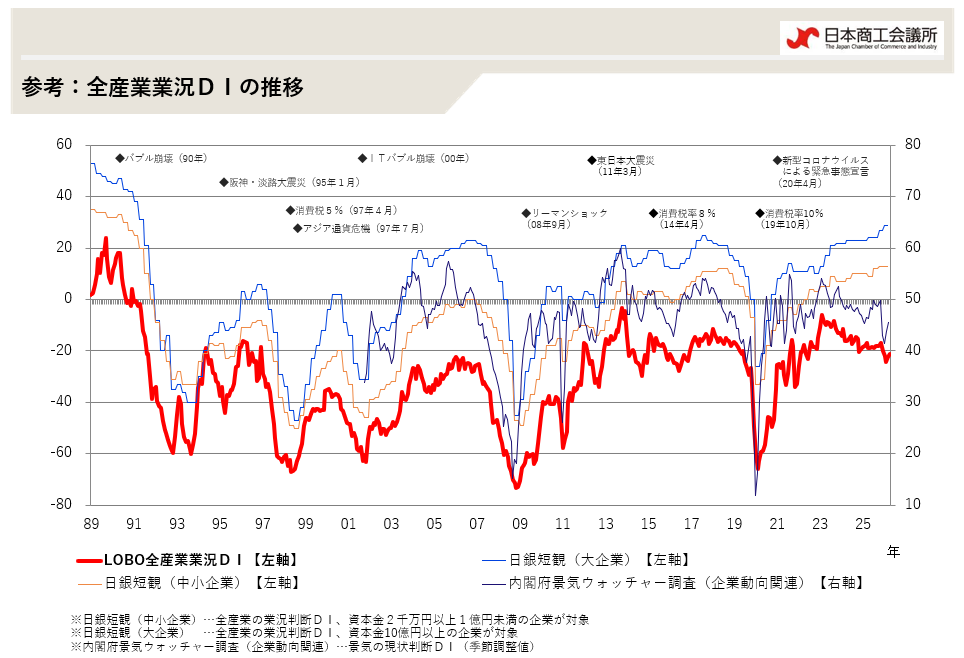

全産業合計の業況DIは、▲18.8(前月比+0.1ポイント)。サービス業では、夏休みやイベントによる需要増で宿泊施設や飲食店を中心に、改善した。一方、建設業では、全国的な猛暑や一部地域での大雨の影響で工事の作業効率が低下し、悪化した。また、卸売業も猛暑や大雨に伴う農業被害の影響で食料品関係で仕入に悪影響があり、悪化した。依然として物価高が消費マインドを押し下げており、消費者の節約志向の高まりが幅広い業種で指摘されているほか、長引く猛暑による外出控えの影響も継続している。また、米国関税措置の本格化に伴い設備投資計画の見直しや先送りの動きが散見され、業況はほぼ横ばいとなった。

CCI(CHAMBER OF COMMERCE AND INDUSTRY) -THE QUICK SURVEY SYSTEM OF LOCAL BUSINESS OUTLOOK-

{kind=link}