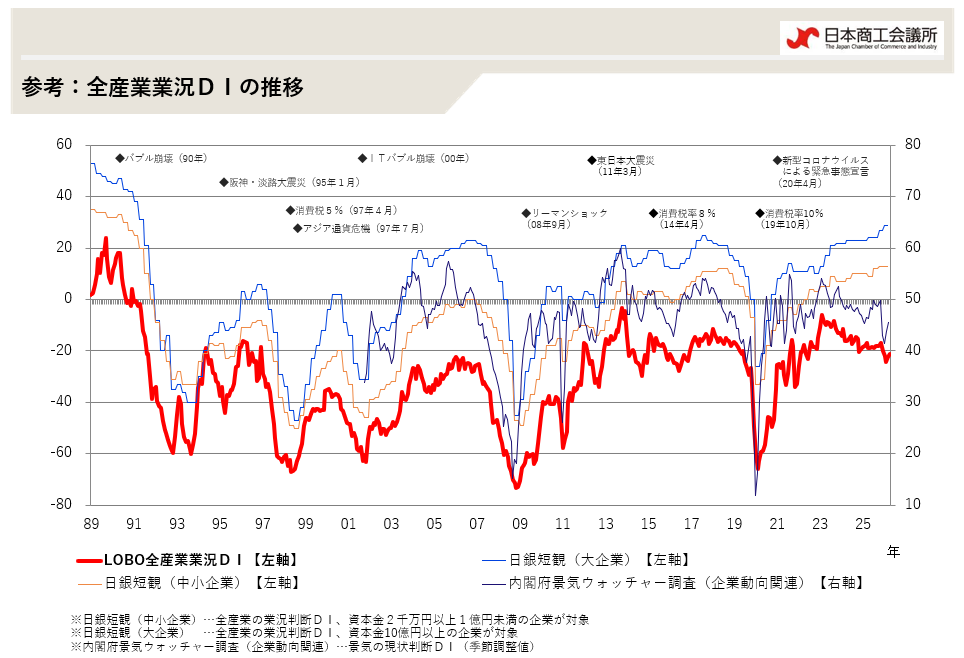

8月の全産業合計の業況DIは、▲14.9と、前月から+5.1ポイントの改善。好調な観光関連が全体を牽引する中、プレミアム付商品券などの政策効果や猛暑の影響による受注・売上増がみられたほか、住宅・設備投資も持ち直しに向けた動きが続く。ただし、「悪化」から「不変」への変化もDIの押し上げ要因となったことに留意が必要。価格転嫁の遅れや人手不足、人件費の上昇が足かせとなる状況は変わらず、地域や業種によって回復のペースにばらつきが残るなど、一進一退の動きとなっている。

CCI(CHAMBER OF COMMERCE AND INDUSTRY) -THE QUICK SURVEY SYSTEM OF LOCAL BUSINESS OUTLOOK-

{kind=link}