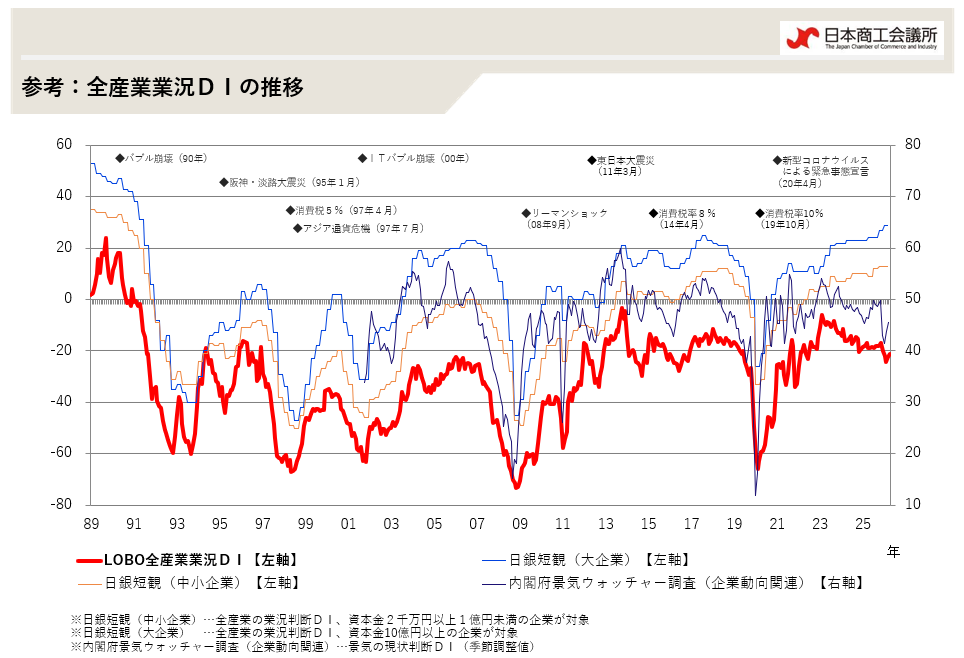

1月の全産業合計の業況DIは、▲19.4と、前月から▲2.2ポイントの悪化。人手不足や人件費の上昇が足かせとなる中、中国経済の減速、個人消費の鈍さなどに伴う売上減少に加え、年明け以降の株価・為替の不安定な推移が中小企業のマインドを下押ししている。ただし、「好転」から「不変」への変化も押し下げ要因となったほか、観光需要や自動車関連などは堅調に推移しており、実体は、昨年秋頃からの足踏み状況が続いている。

CCI(CHAMBER OF COMMERCE AND INDUSTRY) -THE QUICK SURVEY SYSTEM OF LOCAL BUSINESS OUTLOOK-

{kind=link}